All’interno di questo blog abbiamo dedicato numerosi approfondimenti intorno ai principali rischi a cui gli imprenditori ogni giorno vanno incontro come l’incendio del capannone industriale, l’inquinamento delle aree circostanti il sito produttivo, gli eventi catastrofali, le salate richieste di risarcimento da difetti del prodotto, infortuni e malattie sui luoghi di lavoro, contaminazione alimentare, responsabilità patrimoniale personale degli amministratori.

A queste serissime minacce si aggiunge il rischio che i nostri clienti non paghino le fatture, esponendo così l’azienda a conseguenze finanziarie altrettanto gravi come il fallimento.

In questo articolo proponiamo una sintesi dei vantaggi dell’assicurazione del credito commerciale, a cui seguiranno ulteriori approfondimenti intorno al rischio politico e paese a livello internazionale.

Valutare con attenzione la solvibilità di un partner commerciale, soprattutto quando esportiamo all’estero in paesi lontani, di cui si ha poca dimestichezza non solo della lingua ma anche dell’ordinamento giuridico, degli usi e dei costumi è un rischio da non sottovalutare assolutamente.

Oltre al rischio di mancata consegna, se non addirittura di distruzione, della merce durante il trasporto (il caso dei miliziani dello Yemen è uno dei tanti esempi che potremmo fare) si aggiunge la possibilità -arrivati i beni a destinazione-di mancato pagamento della fornitura.

Qui di seguito rispondiamo ad alcune delle principali domande che i nostri clienti ci pongono per capire come possono mettersi al riparo prima che l’improvvisa insolvenza di un loro fornitore strategico o il mancato pagamento delle fatture da parte di più clienti possa ripercuotersi negativamente sui bilanci aziendali.

“Perché ad oggi l’assicurazione del credito continua ad essere uno strumento così importante per le aziende?”

Ormai lo sanno anche i sassi: sono in notevole aumento le insolvenze a livello globale, come lo sono le scadenze dei crediti.

La crisi che in questo momento sta colpendo principalmente il settore dell’automotive e del bianco, con la chiusura di fabbriche e stabilimenti a livello europeo, si riverbera sulla catena dei fornitori e non fa sconti a nessuno: le aziende dell’indotto, fornitrici dei grandi gruppi industriali in affanno, sono esposte al mancato pagamento di ordini e spedizioni giá evase.

A livello generale, quando parliamo di rischio del credito commerciale, ci riferiamo al caso in cui il nostro fornitore non paga la merce, o perché ha chiuso improvvisamente i battenti o perché decide di dilazionare il pagamento della fattura.

Per la nostra impresa questo significa, detto molto banalmente, una cosa sola: improvvisa crisi di liquidità, ma non solo.

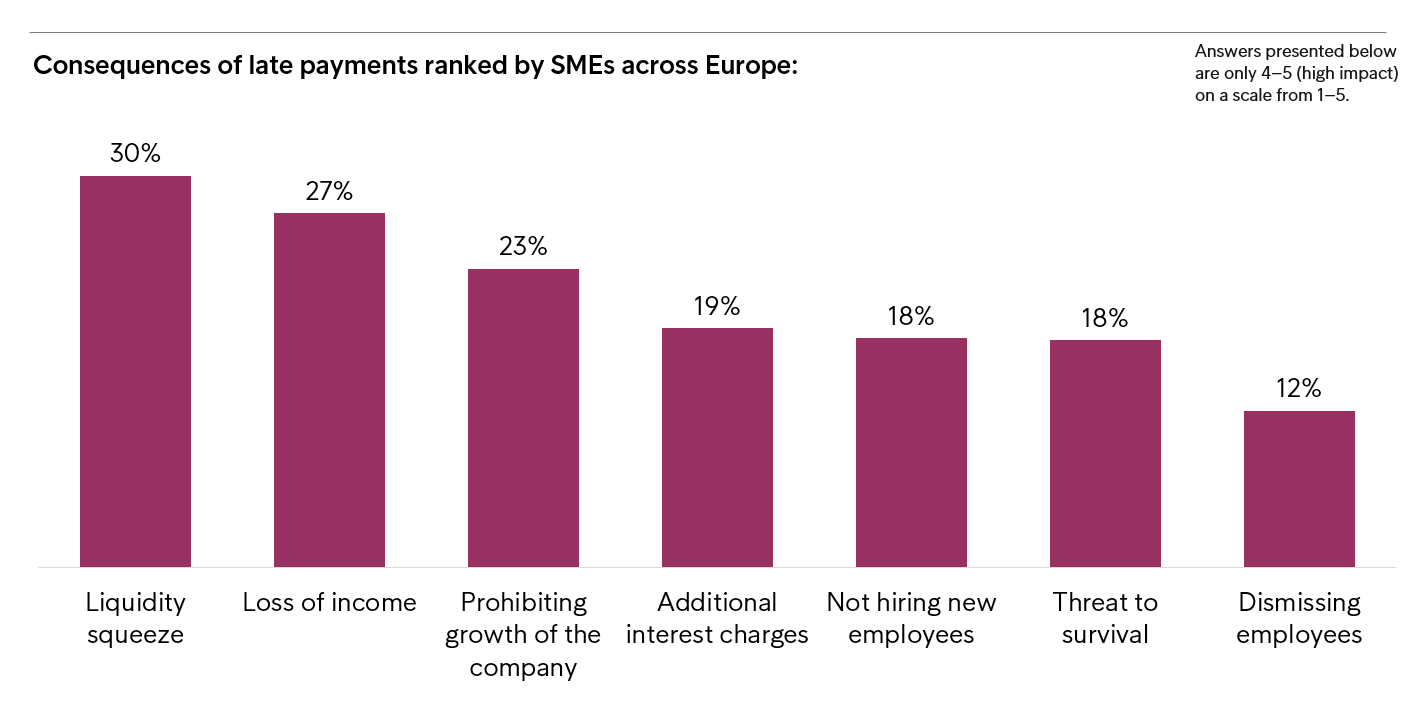

Per capirci, riporto qui sotto questo grafico che sintetizza molto chiaramente a quali conseguenze, di natura finanziaria e occupazionale, le aziende europee incorrono in caso di crediti non pagati.

Per ricapitolare, in caso di mancato pagamento delle fatture sono tre le principali conseguenze finanziarie che possono pesare negativamente sulle casse dell’azienda: al primo posto troviamo un’immediata crisi di liquidità, a cui seguono la perdita di fatturato e l’impossibilità per l’azienda di crescere.

Ma attenzione: quando il mancato pagamento dei crediti riguarda un numero elevato di fornitori, l’azienda può addirittura rischiare il fallimento.

“Oltre a questi rischi, a quali altre conseguenze negative vanno incontro le aziende sprovviste di assicurazione del credito?”

Facciamo un caso pratico: se la nostra impresa progetta espandersi all’estero esportando i propri prodotti, l’improvviso mancato pagamento di una importante fattura può letteralmente mettere al tappeto il progetto di internazionalizzazione, aprendo così le porte ai nostri competitors che possono facilmente acquisire le quote di mercato che pensavamo di fare nostre.

Un altro rischio da non trascurare assolutamente è rappresentato dalla limitata libertà d’azione nella pianificazione delle strategie industriali.

Sprovvisti di assicurazione del credito, gli imprenditori -consapevoli che il mancato pagamento delle fatture da parte di un nuovo cliente estero può riverberarsi sulle casse aziendali- sono molto restii ad investire in nuovi mercati con la serenità e la freddezza richiesta.

Ecco che questa assicurazione si presenta come un utile strumento sia per poter vendere di più i nostri prodotti e servizi che per competere -se non ad armi pari con le grandi corporations –di sicuro con le aziende di dimensioni simili alla nostra con maggiore tranquillità.

“A livello globale, quali sono i paesi più a rischio?”

Le compagnie assicurative specializzate in coperture contro il mancato pagamento dei crediti aggiornano di continuo i propri database, offrendo ai propri clienti la possibilità di monitorare la solvibilità e il rischio politico dei paesi in cui si decide di esportare.

Oltre a queste informazioni di carattere generale, riassunte nella carta qui sopra, consigliamo alle aziende di consultare il proprio consulente assicurativo specializzato in questi rischi, per ottenere ulteriori informazioni sullo stato di salute finanziaria dell’azienda con cui vogliamo fare business ed evitare così brutte sorprese.

‘Abbiamo appena visto che sta crescendo il numero delle insolvenze a livello globale. Con specifico riferimento all’area Visegrad, le aziende si aspettano di dover fronteggiare casi di insolvenza dei propri clienti?”

Ad oggi la situazione non è assolutamente drammatica ma va monitorata molto attentamente.

Quasi il 60% delle aziende dell’Europa centrale e orientale prevede un aumento delle insolvenze nel corso del prossimo anno, in particolare in Romania e nella Repubblica Ceca e nel settore delle costruzioni.

Se da una parte il 50% delle imprese non prevede cambiamenti nel comportamento di pagamento dei clienti B2B, con il settore agroalimentare ottimista su un miglioramento, la negatività è più evidente nel settore siderurgico-metallurgico.

Suggeriamo molto caldamente alle aziende di tenersi sempre aggiornate attraverso il supporto di risk manager e consulenti assicurativi che abbiamo dimestichezza con i rischi del credito e politico a livello internazionale.

“L’assicurazione del credito è pensata solo per le aziende che esportano o anche per quelle che si limitano a vendere nel mercato domestico?”

Il rischio di credito può riguardare sia una commessa spedita all’estero che il mancato pagamento di una spedizione all’interno dei confini nazionali. Bene, le compagnie assicurative vanno incontro alle imprese in entrambi i casi.

Con specifico riferimento al credito esportazione, ci riferiamo quindi ai commerci internazionali, la garanzia del credito è assicurata per quelli a breve o medio termine assieme al rischio politico (guerra, dazi, annullamento di un contratto…), a cui dedicheremo un prossimo approfondimento.

“Qui sopra abbiamo esposto, seppur a livello generale, i rischi a cui vanno incontro le aziende in caso di mancato pagamento delle fatture: in estrema sintesi, in cosa consiste l’assicurazione del credito commerciale?”

Questa soluzione assicurativa funziona da garanzia quando i clienti sono insolventi successivamente al pagamento di una o più fatture.

La compagnia assicurativa, presa in considerazione l’affidabilità e la stabilità finanziaria del portafoglio clienti, fissa l’importo massimo che potrà essere indennizzato in caso di insolvenza per ciascun cliente.

Nel corso dell’anno assicurato il cliente, affiancato dai propri risk manager e consulenti assicurativi, riceve un vero e proprio servizio su misura di gestione del credito attraverso la raccolta di informazioni, analisi dei registri, verifica e incrocio informazioni, studio dei bilanci.

In caso di mancato pagamento, l’assicurato può chiedere l’erogazione dell’indennizzo nel termine di 30 giorni dalla prima comunicazione alla compagnia.

Tuttavia, prima ancora di questa comunicazione, ci teniamo a precisare che l’azienda può scegliere di gestire anche in via autonoma un’eventuale negoziazione con il proprio fornitore, fissando una nuova scadenza temporale del credito a tutela dei rapporti commerciali con la clientela.

“Posso assicurare i crediti di un singolo cliente o è necessario mettere in copertura tutto il portafoglio?”

Dobbiamo fare un’importante distinzione tra mercato domestico e credito all’esportazione.

Le compagnie richiedono di assicurare, nel primo caso, tutto il portafoglio nella sua interezza, evitando così che vengano inclusi nella copertura solo i clienti a cui abbiamo assegnato un’alta percentuale di insolvenza.

Nel secondo, è possibile mettere in copertura la singola transazione internazionale commerciale.

“A livello internazionale, quali sono i principali tipi di coperture assicurative a garanzia del credito?”

Le compagnie internazionali che operano da decenni nel settore delle operazioni commerciali a livello domestico e internazionale vanno incontro alle imprese attraverso una dettagliata offerta di servizi di gestione del credito ed emissione di polizze ad hoc, ritagliata su misura a seconda del paese, del mercato e della legislazione dove si trova la nostra azienda.

A grandi linee, possiamo individuare 4 tipi di coperture:

-la prima, quella più conosciuta e utilizzata dalle piccole e medie aziende, a garanzia dell’intero pacchetto clienti

-la seconda, dedicata ad un preciso segmento della nostra clientela

-la terza, rivolta ad un singolo grande cliente/operazione commerciale

-la quarta, pensata per le corporate, a tutela di perdite finanziarie estremamente rilevanti.

“Oltre all’assicurazione del credito esistono delle alternative?”

Assolutamente. Possiamo ricorrere alla auto-assicurazione, alla lettera di credito o al factoring.

Questi sono tutti strumenti di gestione dei rapporti di debito-credito tra imprese altrettanto validi ma che hanno, rispetto alla polizza del credito commerciale e politico, delle limitazioni che vanno assolutamente considerate. Ci riserviamo di trattarle separatamente in uno specifico articolo.

“Ci sono dei casi in cui non è necessario ricorrere alla polizza del credito commerciale?”

A mio personale giudizio, nei rapporti tra aziende internazionalizzate che fanno parte dello stesso gruppo, può essere ridondante assicurare il rischio di mancato pagamento della merce prodotta dalla filiale estera e acquistata dalla casa madre.

Piuttosto, sono altre le serissime conseguenze finanziarie a cui può andare incontro la casa madre se la filiale estera, andata completamente distrutta a causa di un incendio o di un’alluvione, non può più inviare la materia prima o semi-lavorata in Italia. A questa evenienza ho dedicato questo approfondimento.

A chi rivolgersi per ridurre i rischi, proteggere i bilanci aziendali e i progetti di espansione all’estero.

All’interno di questo articolo abbiamo illustrato a livello molto generale i rischi finanziari a cui le aziende vanno incontro di fronte al mancato pagamento delle fatture evidenziando alcune delle caratteristiche principali dell’assicurazione del credito commerciale.

Tuttavia, prima ancora di acquistare questa specifica soluzione assicurativa, le aziende devono prestare molta attenzione a fare prevenzione, monitorando con costanza e precisione lo stato di salute finanziaria dei clienti a cui vendono i propri prodotti e servizi e redigendo un vero e proprio piano di riduzione del rischio credito.

Il ricorso a consulenti assicurativi con esperienza a livello internazionale è strategico: sono loro che ci guidano a ridurre questi rischi prima che fatture insolute, dazi, sanzioni, embarghi e fluttuazioni dei tassi di cambio in paesi lontani e poco conosciuti mettano a repentaglio il progetto di internazionalizzazione a cui abbiamo dedicato tempo e denaro.